Es poco probable que Bitcoin reemplace al dólar como moneda de reserva global en el corto plazo, según uno de los analistas de divisas más respetados.

"Respaldando al dólar está el mercado de bonos gubernamentales más grande, profundo y transparente del mundo", dijo a CoinDesk en un video chat reciente Marc Chandler, estratega jefe de mercado de Bannockburn Global Forex y autor del libro "Making Sense of the Dollar". "Simplemente no sé cómo Bitcoin puede reemplazar al dólar desde ese punto de vista".

Una moneda de reserva global es la que facilita el comercio transfronterizo, incluidas las inversiones y las obligaciones de deuda internacional. Los bancos centrales mundiales mantienen monedas de reserva para ayudar a protegerse contra variaciones importantes en los tipos de cambio, así como en la conducción de la política monetaria.

El dólar estadounidense ha sido la principal moneda de reserva desde 1944, y los inversores tienden a depositar fondos en activos denominados en dólares o mantener dólares en tiempos de tensión en la economía mundial. Por ejemplo, el índice del dólar estadounidense, que rastrea el valor del dólar frente a una canasta de otras monedas fiduciarias importantes, aumentó de 94,65 a 103,00 a mediados de marzo cuando los mercados de valores mundiales se hundieron por los temores de recesión inducidos por el coronavirus.

Algunos analistas, sin embargo, prevén que los mercados perderán confianza en el dólar durante los próximos años. Eso se debe a que la Reserva Federal ha inyectado billones de dólares de liquidez al sistema financiero durante la última década y es probable que continúe imprimiendo dinero a un ritmo elevado durante algún tiempo.

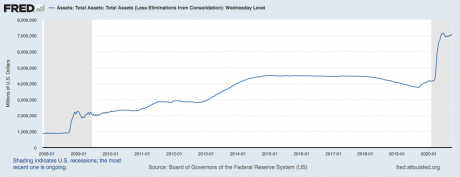

El balance del banco central se ha expandido de $ 905 millones a más de $ 7 billones en los últimos nueve años, según la Fed de St. Louis. Ha crecido en más de $ 4 billones en los últimos cinco meses, ya que la Fed implementó programas de liquidez de emergencia para contrarrestar el costo económico del coronavirus, mientras aumentaba las compras mensuales de activos en un proceso conocido como flexibilización cuantitativa.

"El dólar estadounidense está al borde de perder su posición de reserva global mundial a medida que aumentan las preocupaciones sobre la inflación en Estados Unidos", dijo Goldman Sachs en julio. Mientras que el banco de inversión especula que el oro podría reemplazar al dólar, la comunidad cripto sostiene que bitcoin, con su política monetaria deflacionaria, es la mejor alternativa al dólar.

El ritmo de expansión de la oferta de Bitcoin se reduce en un 50% cada cuatro años a través de un proceso llamado reducción a la mitad de la recompensa minera. Al principio, cada recompensa de bloque de bitcoin valía 50 BTC. A partir de ahora, la recompensa por bloque es 6.25 BTC, por debajo de los 12.5 BTC antes del 12 de mayo. El creciente crecimiento de la oferta de Bitcoin mientras la Fed ha aumentado los dólares es una razón importante por la que muchos en los mercados de cifrado han estado prediciendo durante mucho tiempo el colapso del dólar y el aumento de bitcoin como reserva global.

Sin embargo, tales predicciones a menudo ignoran que los países no solo acumulan dólares sino que también compran bonos del gobierno de EE. UU. “Los bancos centrales no solo tienen dólares; tienen bonos del Tesoro de Estados Unidos. Eso es lo que hacen las corporaciones y las grandes instituciones”, dijo Chandler.

Por qué los países compran bonos del Tesoro de EE. UU.

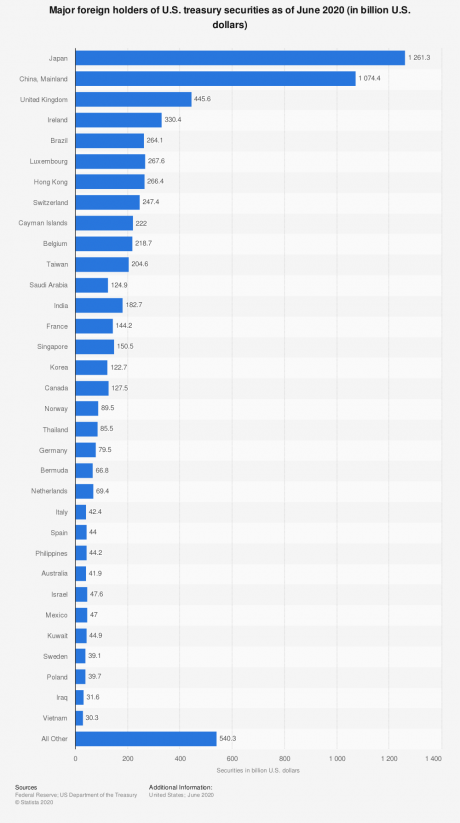

En junio de 2020, Japón tenía valores del Tesoro de EE. UU. por un valor de 1,26 billones de dólares y China tenía 1,07 billones de dólares, según el proveedor de datos Statista. Según la Reserva Federal y el Departamento del Tesoro de EE. UU., los países extranjeros tenían valores del Tesoro de EE. UU. por un valor de 7,04 billones de dólares a junio de 2020.

Las compras chinas y japonesas de bonos del Tesoro no son un caso de la generosidad de estas naciones, como se percibe popularmente, sino de matemáticas económicas. Estas naciones tienen importantes superávits en cuenta corriente (y déficits en la cuenta de capital) e invierten sus reservas de divisas excedentes en los bonos del gobierno de Estados Unidos, dado que es el más profundo del mundo. Además, invertir en el Tesoro de EE. UU. ayuda a Japón y China a evitar que sus monedas se aprecien y preserva los superávits por cuenta corriente.

Al 20 de agosto, el tamaño del mercado global de bonos soberanos, supranacionales y de agencias era de 87,5 billones de dólares, de los cuales Estados Unidos representaba 22,4 billones de dólares y China 19,8 billones de dólares. Si bien China está en segundo lugar, su moneda, el yuan, aún no ha logrado la convertibilidad total de la cuenta de capital y existen preocupaciones de transparencia con respecto a los mercados chinos.

En pocas palabras, ningún otro mercado de bonos tiene la profundidad y la transparencia para absorber miles de millones de dólares de demanda que no sea el mercado de bonos de EE. UU. "Ningún mercado de bonos puede acercarse a los bonos del Tesoro", dijo Chandler.

Mientras tanto, ningún banco central ha comprado bitcoins hasta la fecha. Si bien la participación institucional ha aumentado este año, la criptomoneda continúa comportándose como un activo de inversión en lugar de un refugio seguro o una reserva global futura. Bitcoin cayó durante el colapso de marzo y ha aumentado con fuerza en los últimos seis meses junto con la liquidación del dólar estadounidense.

Además, la volatilidad de los precios es un problema. Bitcoin se ha movido a un ritmo promedio del 16% por mes este año, sustancialmente más alto que una moneda no importante como el peso mexicano, como señaló Chandler.

Como tal, la idea de que Bitcoin suplante al dólar estadounidense como reserva global a corto plazo parece descabellada.

El dólar ha sufrido una venta masiva en el pasado

El índice del dólar estadounidense (DXY) cayó un 10% a un mínimo de 16 meses de 101,75 entre mediados de marzo y mediados de agosto. La caída, junto con la reciente decisión de la Reserva Federal de adoptar un enfoque más flexible para controlar la inflación, ha reforzado los temores de un colapso del dólar como moneda de reserva.

Sin embargo, el dólar ha sufrido ventas masivas en el pasado y aún mantiene su estatus de reserva. Por ejemplo, el índice, que subió bruscamente de 77 a 89 en los siete meses posteriores al colapso de Lehman Brothers en agosto de 2008, revirtió las ganancias y retrocedió a 72.70 en mayo de 2011. Eso es una disminución de casi el 20% en aproximadamente 12 meses.

Más importante aún, cuando el DXY alcanzó un mínimo cercano a 72,70 en mayo de 2011, el EUR / USD cotizaba cerca de $ 1,45, un 23% más que la tasa actual de $ 1,1750. Mientras tanto, el GBP / USD cotizaba por encima de 1,65 dólares, un 28% más que el tipo de cambio actual de 1,29 dólares. El yen japonés, el dólar australiano, el dólar canadiense y otras monedas importantes también se negociaban a niveles significativamente más altos que los vistos hoy, como señaló Chandler.

Esencialmente, el dólar estadounidense se vendió agresivamente en los programas de flexibilización cuantitativa de la Reserva Federal. Aun así, siguió siendo la moneda de reserva global dominante.

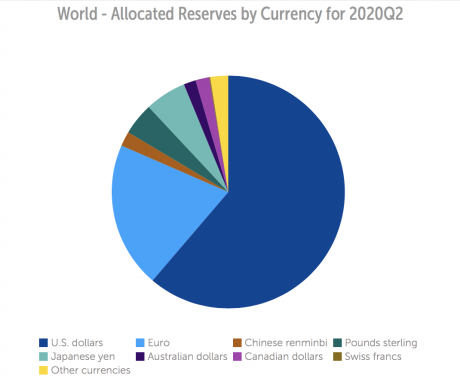

El dólar representó más del 60% de las reservas globales de divisas en los años de crisis y recuperación de 2009, 2010 y 2011, según la fuente de datos statista.com. La situación no ha cambiado mucho este año a pesar de la crisis del coronavirus. El billete verde representó el 61% de las reservas de divisas mundiales en el segundo trimestre, según el Fondo Monetario Internacional.

Por lo tanto, reemplazar el dólar es más fácil de decir que hacer. Bitcoin tiene que cubrir una gran distancia antes de que pueda amenazar la hegemonía del dólar. Para que eso suceda, el enfoque de la comunidad cripto debe pasar de jugar por aumentos de precios a construir una infraestructura que acelere la adopción a nivel institucional.

Los principales bancos centrales como la Fed y el Banco Popular de China están trabajando en monedas digitales. Chandler postula que las monedas digitales del banco central allanarían el camino para un sistema de pago alternativo.

Es probable que continúe la venta masiva de dólares

El dólar repuntó en septiembre, poniendo fin a una tendencia perdedora de seis meses a pesar de que la Fed adoptó un enfoque más flexible para controlar la inflación a fines de agosto.

Según Chandler, el rebote del dólar tiene más que ver con factores técnicos. La moneda parecía sobrevendida frente a las principales y el posicionamiento alcista en EUR / USD había llegado a extremos en agosto. Como resultado, se retrasó un pequeño rebote y se vio amplificado por las expectativas de una mayor relajación monetaria por parte del Banco Central Europeo.

La Fed se ha creado más espacio para mantener bajas las tasas de interés durante un período de tiempo más prolongado al indicar su voluntad de tolerar una inflación por encima del objetivo (2%) durante algún tiempo. Como tal, el camino de menor resistencia para el dólar es a la baja, a menos que otros bancos centrales sigan el camino de la Fed.

Con el dólar luciendo más débil, las recientes tendencias alcistas en bitcoin, oro y activos denominados en dólares podrían reanudarse pronto. Sin embargo, si Chandler tiene razón, es probable que el dólar prevalezca como reserva global.

Publicado en: Coindesk