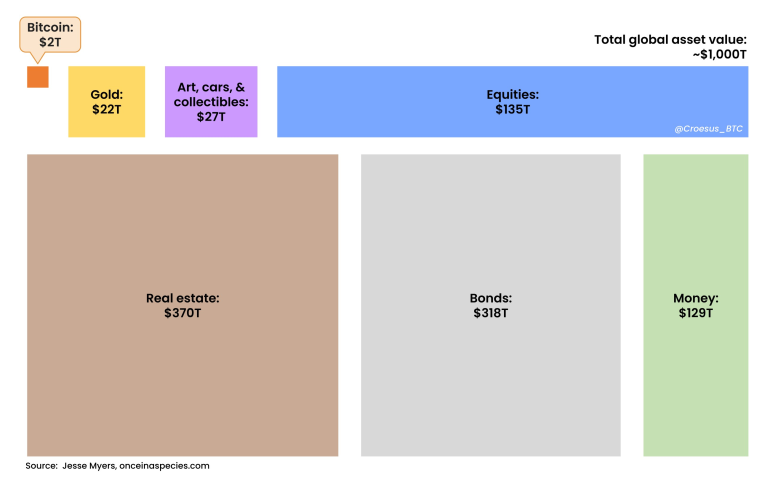

Durante décadas, el mercado inmobiliario ha sido el principal refugio de valor para quienes buscan preservar riqueza. Con un valor global cercano a los USD 400 billones, supera con holgura a cualquier otro activo financiero. Pero esa supremacía se tambalea. Un nuevo actor está cambiando las reglas del juego: Bitcoin.

Bitcoin Magazine, en un reciente análisis de Martin Matejka, plantea una tesis audaz. Bitcoin no solo compite con el oro o las acciones, sino que está empezando a absorber parte de la prima monetaria que infló el precio de los bienes raíces. ¿La razón? Una combinación de superioridad como colateral, cambio generacional y una demanda creciente de activos digitales portables y neutrales.

La burbuja inmobiliaria y su prima monetaria

Gran parte del crecimiento en los precios de vivienda no responde a su utilidad como espacio para vivir, sino a su capacidad de servir como reserva de valor respaldada por el crédito. Los bancos adoran los inmuebles. Son tangibles, fáciles de evaluar, difíciles de mover y están amparados por leyes de propiedad. Por eso, casi cualquier persona puede acceder a un crédito hipotecario. Esta liquidez constante alimenta la demanda, incluso si los retornos netos por alquiler apenas rondan el 3 %.

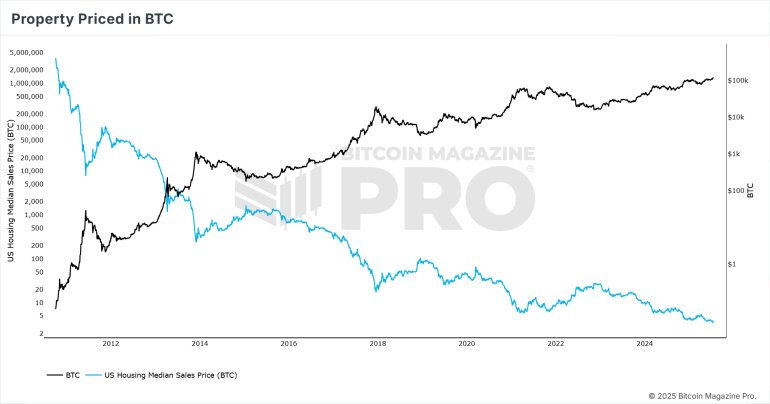

Pero cuando se mide el valor de las propiedades no en dólares, sino en Bitcoin, la historia cambia radicalmente. La siguiente gráfica muestra cómo el precio medio de una vivienda en EE. UU. ha perdido valor frente a BTC de forma constante durante la última década.

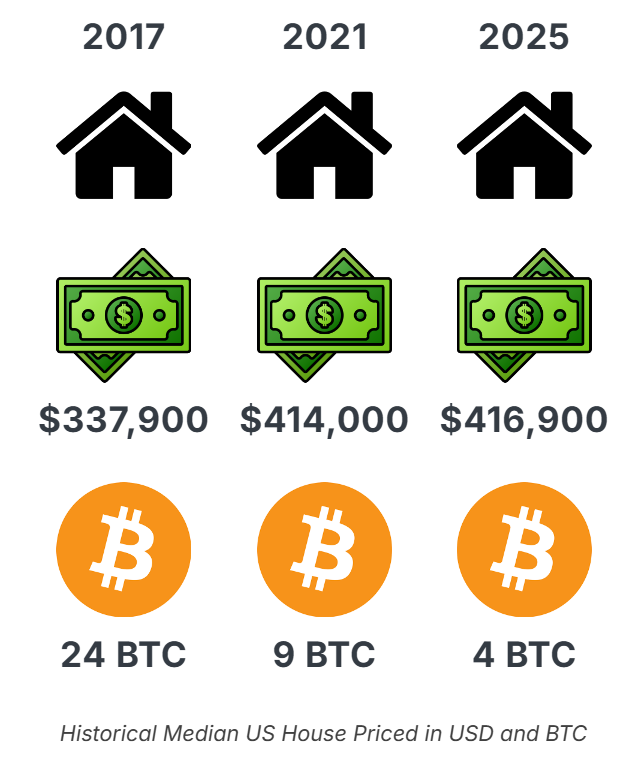

En 2017, una casa promedio costaba 24 BTC. Hoy cuesta apenas 4 BTC. El poder adquisitivo en términos de Bitcoin no ha parado de crecer, mientras que las propiedades pierden terreno como reserva de valor.

Cambio generacional, el capital joven ya eligió

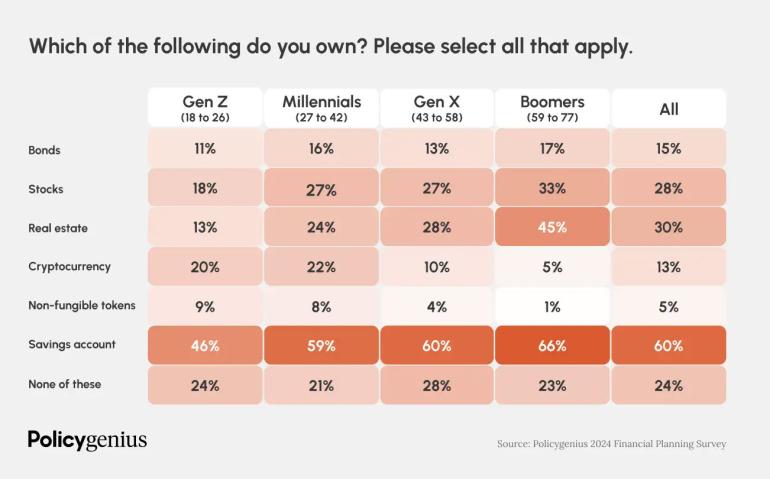

Las nuevas generaciones no solo enfrentan precios inaccesibles en el mercado inmobiliario, sino que están eligiendo otras formas de resguardo. Según la encuesta de Policygenius 2024, los Zoomers tienen más exposición a crypto (20 %) que a acciones (18 %) o bienes raíces (13 %). Entre los Millennials, la tendencia es similar: 22 % en crypto frente a 24 % en propiedades.

Esto no es un capricho. La preferencia por Bitcoin refleja una necesidad. Liquidez global, portabilidad, resistencia a la censura y soberanía financiera. Una casa no cabe en tu bolsillo. Bitcoin sí.

Bitcoin como colateral superior

La clave está en la función del colateral. Bitcoin es instantáneamente transferible, divisible, verificable y no requiere un sistema legal para hacer valer su propiedad. En un mundo de colaterales programables, Bitcoin tiene todas las ventajas sobre el ladrillo.

Cuando el mercado de préstamos respaldados por BTC se expanda, millones podrán obtener liquidez sin vender. Eso ya ocurre en plataformas DeFi, pero el salto institucional hará que esta tendencia se acelere. Si pedir préstamos contra BTC se vuelve más fácil, barato y seguro que hacerlo contra una casa, el flujo de capital se moverá rápidamente.

Una reevaluación global en marcha

Los datos muestran una tendencia clara. Bitcoin está captando parte de la función monetaria que antes monopolizaba el ladrillo. Si logra absorber incluso una fracción del valor del mercado inmobiliario (estimado en decenas de billones), se producirá un evento de reevaluación global. Uno que muchos aún subestiman.

Bitcoin solo representa hoy una pequeña fracción de los activos globales. Pero como dijo alguna vez Jeff Booth, "El futuro se mueve del sistema antiguo al nuevo, no al revés".

Y en ese futuro, la reserva de valor no tiene cimientos ni escrituras. Tiene claves privadas.