Bitcoin tiene múltiples variables a largo y corto plazo que afectan su precio, y muchas personas debaten cuáles son sus principales correlaciones, si las hay. Resulta que los mismos factores que afectan el precio de bitcoin (tasas reales de inflación, política monetaria y fiscal y exuberancia del mercado) también determinan parcialmente con qué activos se correlaciona bitcoin.

A largo plazo desde su lanzamiento, la creciente adopción por parte de los usuarios, la seguridad cada vez más reforzada y el efecto de red cada vez más amplio han impulsado la capitalización de mercado de bitcoin a alturas cada vez mayores. Esas son las variables a largo plazo.

Los períodos de reducción a la mitad tienden a actuar como catalizadores fundamentales para el próximo mercado alcista dentro de esta tendencia a largo plazo, ya que la nueva oferta se reduce a la mitad mientras que la demanda entrante se mantiene sólida. Siempre que la demanda siga siendo fuerte, la presión alcista se acumula en su precio y luego, cuando finalmente estalla, los comerciantes de impulso se unen con una nueva afluencia de demanda y la impulsan aún más.

Todos los eventos de reducción a la mitad preprogramados ocurrieron durante períodos en los que bitcoin había estado fuera de sus máximos históricos durante al menos un año, y generalmente más de un año. Por otro lado, el año posterior a la reducción a la mitad siempre ha sido excelente por su precio, sin excepción hasta ahora (aunque con un tamaño de muestra muy pequeño), y finalmente ha llevado a la próxima explosión superior y a un período de consolidación.

Durante esas largas consolidaciones, bitcoin se correlaciona más con las variables a corto plazo relacionadas con la liquidez global y otros activos de riesgo. Esto se vuelve especialmente cierto a medida que alcanza una adopción más amplia y la comunidad financiera invierte en él. Básicamente, los debates en curso sobre el grado en que bitcoin está correlacionado con otros activos harían bien en dividir el comportamiento del precio de bitcoin en dos fases: corridas alcistas y períodos de consolidación.

Si observamos las reducciones porcentuales en bitcoin en comparación con las reducciones en el S&P 500, por ejemplo, podemos ver mucha correlación en los últimos dos años en esta fase de consolidación, particularmente cuando ocurren reducciones bruscas y los inversores eliminan ampliamente el riesgo de sus tenencias.

Más interesante aún, durante el período de consolidación de bitcoin, actúa de manera muy similar al oro digital.

Los inversores en oro saben desde hace mucho tiempo que la variable más importante para los movimientos del precio del oro han sido históricamente las tasas de interés reales. Las tasas de interés reales miden la diferencia entre un rendimiento "libre de riesgo", como la tasa del Tesoro a 10 años, y la tasa de inflación prevaleciente o la tasa de inflación futura esperada.

Siempre que las tasas reales bajan, especialmente si se vuelven negativas, el oro tiende a subir de precio. Por otro lado, cuando los tipos reales suben, el oro suele sufrir. El período de 1980-2000 fue particularmente malo para el oro porque las tasas reales fueron fuertemente positivas durante todo el período.

Esta relación se debe al costo de oportunidad de tener oro. El oro es un activo escaso pero de menor rendimiento y tiene tarifas de acuñación, verificación, compra, transporte y almacenamiento seguro. Cuando las cuentas bancarias y los bonos del Tesoro pagan un rendimiento mucho más alto que la tasa de inflación prevaleciente, su poder adquisitivo puede crecer dentro del sistema fiduciario.

Por otro lado, cuando las cuentas bancarias y los bonos del Tesoro ya no se ajustan a la inflación y se degradan con rendimientos reales negativos, el costo de oportunidad del oro desaparece. Su “rendimiento cero” inherentemente protegido contra la inflación se vuelve mucho más atractivo.

La concentración de la deuda y la riqueza en todo el sistema, que se desarrolla en un contexto de disturbios civiles y un crecimiento lento, seguirá presionando a los responsables políticos para que estimulen.

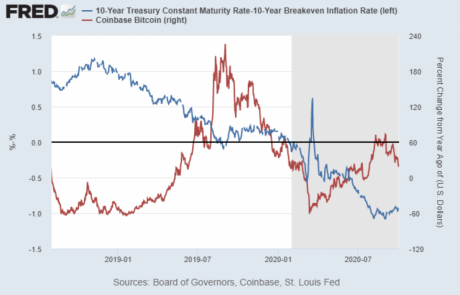

Durante los últimos dos años, podemos ver que bitcoin se comportó de manera similar durante su fase de consolidación. Este gráfico muestra la tasa del Tesoro a 10 años ajustada a la inflación en azul en el eje izquierdo y el cambio porcentual año tras año en el precio de bitcoin en rojo en el eje derecho.

Los rendimientos de los bonos del Tesoro real alcanzaron su punto máximo a fines de 2018 y han estado en una tendencia bajista de varios años hacia territorio negativo. Mientras tanto, el precio de bitcoin ha experimentado un repunte volátil desde las profundidades que experimentó a fines de 2018 y principios de 2019.

En este período, cada vez que los rendimientos reales se estancaban o revertían al alza, el precio de bitcoin normalmente se detenía o retrocedía a la baja. El mismo fenómeno continuó en el segundo semestre de 2019 y se incrementó drásticamente en marzo de 2020 durante el choque deflacionario. Más recientemente, ha ocurrido gradualmente desde principios de septiembre de 2020.

Hay múltiples razones por las que los rendimientos reales pueden cambiar de dirección y depende en particular de qué parte de la curva de rendimiento estemos mirando. Las tasas a más largo plazo están controladas principalmente por el mercado. Por ejemplo, las expectativas de inflación estaban en tendencia alcista este año desde sus mínimos de marzo debido al estímulo, pero se estancaron y se volcaron a principios de septiembre cuando las conversaciones de estímulo de la segunda ronda no iban bien.

Debido a la situación en el ciclo de la deuda a largo plazo y a las tendencias actuales de devaluación de la moneda, es probable que la mayor parte del mundo desarrollado (y en particular Estados Unidos) experimente rendimientos reales negativos para sus ahorradores bancarios y tenedores de bonos soberanos durante bastante tiempo. Este no será un proceso lineal; es probable que se produzcan bloqueos políticos ocasionales en los estímulos, shocks deflacionarios y otros obstáculos, pero la tendencia en sí es casi inevitable. La concentración de la deuda y la riqueza en todo el sistema, que se desarrolla en un contexto de disturbios civiles y un crecimiento lento, seguirá presionando a los responsables políticos para que estimulen.

En el futuro, es probable que el precio de bitcoin continúe viéndose afectado en el corto plazo por los resultados del estímulo y, en consecuencia, los cambios en las expectativas de inflación y los rendimientos reales. Por lo tanto, podría muy bien estar correlacionado en cierta medida con otros activos de riesgo y coberturas de inflación, como acciones y metales preciosos.

Durante el último mes, los fundamentos han servido como un viento en contra para estos diversos activos, incluido bitcoin, porque hemos estado en uno de estos períodos de estancamiento, contratendencia, sin estímulo y aumento del rendimiento real.

Sin embargo, cuando los fundamentos vuelven a convertirse en un viento de cola, probablemente debido a la aprobación de otro proyecto de ley de estímulo y una nueva disminución de las tasas reales en algún momento, es probable que bitcoin tenga mucho más potencial alcista que clases de activos similares. El efecto de red del protocolo sigue siendo muy fuerte, y cada vez que se dispara a nuevos máximos, los inversores de impulso y el dinero institucional tienen mucha capacidad para impulsar su capitalización de mercado hacia arriba.

Publicado en: Coindesk